Bien, antes de empezar quisiera agradecer a TAX EDITORES UNIDOS por compartir una publicación de este blog en su página oficial en Facebook, que sorpresa me lleve el día de hoy y ver entre sus publicaciones una entrada de este blog :D (FORMAS DE PRESENTAR EL BALANCE GENERAL) me sentí muy contenta porque honestamente creí que no había muchas personas que pasaran por aquí….pero ¡oh sorpresa! que equivocada estaba. A pesar de que he abandonado un poco esto, me dio mucha alegría y ganas de volver a empezar este proyecto que espero les sirva tanto como a mí y que lo aprovechen tantos estudiantes de la carrera como los interesados en esta hermosa materia que es la CONTABILIDAD.

¡GRACIAS!

Bueno, ahora si empezaremos a darle vida a este tema que quizás algunos se les hace difícil y a otros no tanto; antes de entrar de lleno a conocer cuáles son las cuentas de Activo, Pasivo, Capital, Estado de Resultados, etc., debemos aprender bien que es una cuenta, que son los movimientos y que son los saldos.

Una cuenta en contabilidad se le conoce como al registro donde se controlan de manera ordenada las distintas variaciones que producen los diferentes conceptos del activo, pasivo y del capital contable de una entidad. El nombre que se le asigne debe de ser clara y precisa del concepto que se controla. Por ejemplo, la cuenta que controla el dinero en efectivo se le conoce como caja, la cuenta que controla el dinero diferente al efectivo como son las transferencias electrónicas, cheques y que son depositadas en instituciones bancarias se le conoce como bancos. Por lo tanto, existirán tantas cuentas como conceptos que se tengan del activo, pasivo y capital contable.

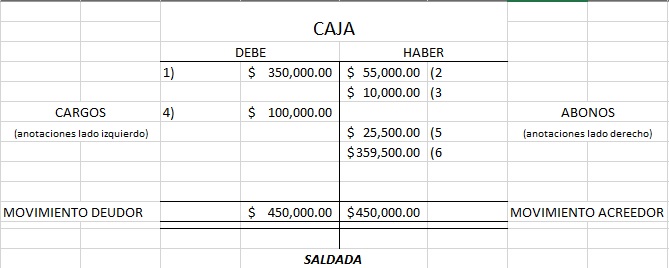

Esto es un ejemplo de una cuenta, con sus movimientos y saldos, en este caso su saldo es deudor por lo consiguiente en esta cuenta en particular su naturaleza es deudora. (más adelante hablare un poco más a detalle de la naturaleza de las cuentas).

Como se podrá apreciar en el ejemplo anterior, tenemos registros dentro de la cuenta tanto en su debe como su haber (debe es la columna que se encuentra en la izquierda de la cuenta y el haber columna que se encuentra en la parte derecha de la cuenta), estos registros se le conocen como los cargos y abonos de una cuenta (el cargo es anotar una cantidad en el debe de una cuenta y el abono es el anotar una cantidad en el haber de una cuenta), y la suma de los cargos y abonos se les llama MOVIMIENTOS.

Estos movimientos pueden ser deudores o acreedores, y la diferencia de ambos movimientos se le conoce como SALDOS, que también puede ser SALDO DEUDOR (cuando sus movimientos deudores es mayor que el acreedor ) o SALDO ACREEDOR (cuando sus movimientos acreedor es mayor que el saldo deudor).

También tendremos a las que se les conoce como CUENTAS SALDADAS O CUENTAS CERRADAS que son cuando sus movimientos son iguales.

Bueno, hasta aquí termina este post sobre lo que son las cuentas, sus movimientos y saldos. Espero haber podido despejar algunas dudas y haber aclarado un poco. De cualquier manera si tienen alguna duda, sugerencia e inquietud no olviden dejar sus comentarios aquí ;) . Hasta pronto.

{kind=link}

0 Comentarios