Bien, buenas noches, despues de tanto tiempo he decidido retomar este proyecto que tenia abandonado ya por casi dos años, asi que ahora para celebrar el regreso de No me cuadra! que mejor que empezar con una nueva entrada, he aqui por que lo pidieron la segunda parte de:

FORMAS DE PRESENTAR UN BALANCE GENERAL (EN FORMA DE CUENTA)

Bueno, como vimos en la entrada anterior sobre como se conformaba el balance general en forma de reporte, ahora detallare la presentacion del Balance general con forma de cuenta.

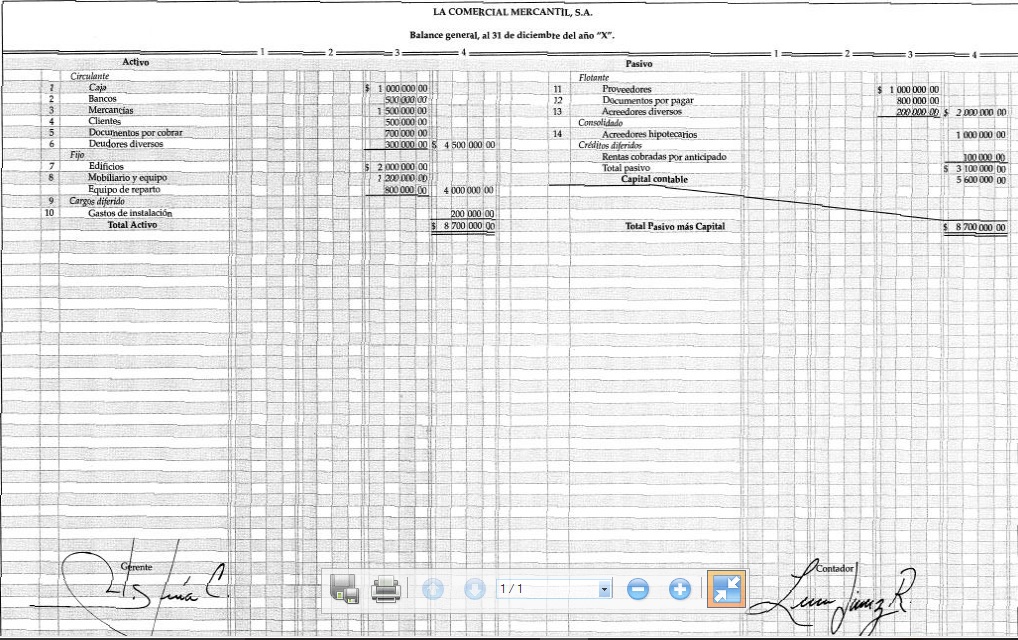

En esta forma se emplean dos páginas; en la de la izquierda, se anota clasificadamente el Activo, y en la de la derecha, el Pasivo y el Capital contable. Para ello el siguiente ejemplo:

Como puede observarse, el total del Activo es igual al total del Pasivo más el Capital, razón por la cual el Balance general con forma de cuenta se basa en la fórmula:

Activo = Pasivo + Capital

Que expresada por medio de literales queda: A=P+C

Esta formula se le conoce con el nombre de fórmula del Balance general.

Para registrar las cantidades en este caso, únicamente se utilizan la tercera y cuarta columnas para anotar las cantidades.

En la tercera columna, se anota la cantidad de cada cuenta.

En la cuarta columna, se anota el total de cada grupo, así como el total del Activo, del Pasivo y del Capital.

El total del Pasivo más el Capital se debe anotar a la misma altura del total Activo.

Los renglones que queden en blanco del Capital contable al total del pasivo más el Capital, se deben inutilizar por medio de una línea quebrada que se conoce con el nombre de zeta.

El Balance general se debe practicar al terminar el ejercicio.

Recuerden que se le conoce como ejercicio al tiempo comprendido entre dos balances consecutivos, el periodo puede ser de un año, de seis meses, de tres meses, etcétera. El Balance general, por lo regular, se presenta anualmente.

He aqui un ejemplo de un Balance General en forma de cuenta:

Bueno, hasta aqui terminamos lo que es la presentacion del Balance General en sus diferentes formas ya sea con forma de Reporte o con forma de Cuenta.

){kind=link}

0 Comentarios